В результате проведенной проверки учета основных средств за 2006 г. выявлено, что в III квартале 2006 г. списан полностью самортизированный погрузчик, используемый в производственном процессе. Первоначальная стоимость погрузчика составляет 120 000 руб. Как отразить исправление данной ошибки?

Решение:

Имеются четыре группы данных, доказывающих правильность учетных показателей:

1) инвентаризационные описи об объемах незавершенного производства, полученные при фактическом осмотре;

2) журналы-ордера и первичные документы по счету 20;

3) журналы-ордера и первичные документы по счету 40;

4) доказательство точности учета запасов, полученное в результате проводимой в фирме инвентаризации, на которой присутствовал аудитор.

Определить степень надежности каждых приведенных аудиторских доказательств (четырех групп данных).

Решение:

В результате аудиторской проверки основных средств выявлено, что организация использует в процессе производства полностью самортизированное оборудование (сепаратор), а также автомобиль ВАЗ-2101, которые списаны с баланса организации в прошлые годы. Первоначальная стоимость оборудования составляет 60 000 руб., автотранспортного средства - 30 000 руб.

Какие рекомендации должен дать аудитор по исправлению данной ошибки?

Решение:

Заказ № А155 КУПИТЬ Цена 120 руб. Год 2012

Содержание

При проверке первичных документов и сопоставлении даты совершения хозяйственной операции с датами отражения в учете аудитором установлено, что 27 декабря отчетного года была произведена продажа объекта основных средств согласно договору и акту приемки и передачи стоимостью 60 000 рублей. Первоначальная стоимость объекта составила 50 000 рублей, сумма начисленной амортизации – 8 000 рублей. Эта операция не нашла отражения на счетах бухгалтерского учета по состоянию на последнюю отчетную дату года.

Решение:

Заказ № А160 КУПИТЬ Цена 120 руб. Год 2012

Содержание

12% доли уставного капитала ЗАО «Тверь» принадлежит иностранным инвесторам. По итогам 2005 года выручка от реализации продукции ЗАО «Тверь» составила 987 тыс.руб., сумма активов баланса на конец года 2576 тыс.руб.

Содержание

12% доли уставного капитала ЗАО «Тверь» принадлежит иностранным инвесторам. По итогам 2005 года выручка от реализации продукции ЗАО «Тверь» составила 987 тыс.руб., сумма активов баланса на конец года 2576 тыс.руб.

Задание: Определите, подлежит ли обязательному аудиту ЗАО «Тверь».

Два объекта основных средств первоначальной стоимостью 13500 руб., вследствие преждевременного износа списаны с баланса.. По одному объекту амортизационные отчисления составили 11800 руб., а по другому 12000 руб. В акте на ликвидацию указаны причины неполной амортизации - несвоевременное проведение ремонтов. Акт утверждён руководителем. За демонтаж основных средств начислена заработная плата рабочим в размере 175 руб., оприходовано металлолома на сумму 40 руб. и запасных частей на 95 руб. Результат в сумме 3065 руб. списан на сч. 83 «Добавочный капитал». Задание: Оцените ситуацию.

Дайте рекомендации.

В аудиторскую фирму обратилось руководство Акционерного общества по производству стройматериалов с предложением провести инициативный аудит по итогам деятельности акционерного общества за отчетный год. В ходе предварительного знакомства с бизнесом клиента аудитор установил, что акционерное общество занимается реализацией строительных материалов населению за наличный счет. При этом объем реализации населению составляет примерно 30% от общего объема реализации. Достаточный контроль, которому мог бы довериться аудитор за этой реализацией не осуществляется. Задание: Разработайте рабочую программу аудиторской проверки и выделите направления, которые следуют особого внимания во время первого аудита у акционерного общества.

Ваш клиент владеет тремя большими магазинами. В каждом из них несколько отделов. Все отделы должны быть детально проверены, по крайней мере 1 раз в 5 лет. Более тщательно следует проверять те отделы, где наиболее высок аудиторский риск. Известно, что в прошлом году в этих магазинах так же был проведен аудит. В каждом из магазинов существует отдел внутреннего контроля.

Задание: Определить какие действия должен предпринять аудитор для оценки риска.

Заказ № А164 КУПИТЬ Цена 120 руб. Год 2012

Содержание НПО «Прогресс» имеет широкую сеть филиалов по всей России. Несмотря на одинаковые условия производства и ассортимента продукции, некоторые из них убыточны. Руководство НПО «Прогресс» обращается в аудиторскую фирму с просьбой помочь разобраться в сложившейся ситуации. Задание: Сформулируйте предмет договора. Укажите дополнительные аудиторские услуги, которые целесообразно оказать НПО «Прогресс» в сложившейся ситуации.

Содержание НПО «Прогресс» имеет широкую сеть филиалов по всей России. Несмотря на одинаковые условия производства и ассортимента продукции, некоторые из них убыточны. Руководство НПО «Прогресс» обращается в аудиторскую фирму с просьбой помочь разобраться в сложившейся ситуации. Задание: Сформулируйте предмет договора. Укажите дополнительные аудиторские услуги, которые целесообразно оказать НПО «Прогресс» в сложившейся ситуации.

Решение:

Иванов И.И., имеющий высшее экономическое образование и пятилетний стаж работы главным бухгалтером, сдал квалификационные экзамены и получил аттестат на право осуществления аудиторской деятельности в области общего аудита. По истечении трех лет непрерывной работы в качестве практикующего аудитора Иванов И.И. получил предложение на проведение аудиторской проверки коммерческого банка. Какие действия должен предпринять аудитор исходя из принципа профессиональной компетентности?

Ответ:

Принять обоснованное решение о выдаче аудиторского заключения. Составить часть аудиторского заключения, содержащую мнение аудитора.

Задание 1. В ходе обязательной аудиторской проверки было установлено, что в 2003 году предприятием "ТЭКОС" были отнесены в дебет счета 26 "Общехозяйственные расходы":

- расходы, связанные с организацией отдыха детей сотрудников в сумме 53000 рублей, как командировочные;

- расходы, предъявленные предприятию бюро технической инвентаризации (БТИ) за обследование состояния квартиры, выкупаемой главным бухгалтером ОАО "ТЭКОС" в личную собственность, в сумме 3200 рублей, в том числе НДС;

- расходы, связанные с подпиской на журналы "Cosmopolitan" и "Караван историй" на I квартал 2003 года в сумме 6400 рублей;

- расходы на оплату услуг сотовой связи в сумме 2300 рублей. Сотовый телефон зарегистрирован на имя Генерального директора ОАО "ТЭКОС".

Во всех остальных существенных аспектах представляемая отчетность полно и достоверно отражает финансовое положение предприятия и результаты его деятельности за отчетный год.

Во всех остальных существенных аспектах представляемая отчетность полно и достоверно отражает финансовое положение предприятия и результаты его деятельности за отчетный год.

В ходе обязательной аудиторской проверки ОАО "Прогресс", занимающегося производством строительных материалов, было установлено, что в отчетном году предприятие приобрело спортивные тренажеры для числящегося на балансе ОАО "Прогресс" детского санатория. Покупная стоимость тренажеров составила 156754 рубля, в том числе НДС 18%. Сумма НДС была отражена по дебету счета 19 "НДС по приобретенным ценностям" с последующим предъявлением к зачету. Во всех остальных существенных аспектах представленные финансовые отчеты полно и достоверно отражают финансовое положение предприятия и результаты его деятельности за отчетный год.

Решение:

Составьте аудиторское заключение, содержащее мнение с оговоркой. При оформлении заключения по финансовой отчетности торговой организации «Феникс» используйте нижеприведенную информацию. При проверке установлены следующие факты: 1) завышение прибыли в связи с неначислением амортизации нематериальных активов на сумму 232,3 тыс. руб.; 2) занижение прибыли в связи с необоснованным списанием на издержки обращения расходов на сумму 313,7 руб. 3) занижение налога на добавленную стоимость в связи с неправильным определением льгот и объема реализации продукции на 10 315,1 тыс. руб. 4) отступление от учетной политики предприятия в части наличной денежной выручки и ее использования на текущие расходы. Другие показатели годового отчета (бухгалтерского баланса, отчета о прибылях и убытках) соответствуют данным, сложившимся в бухгалтерском учете в течение отчетного года и нашедшим свое отражение в журналах-ордерах и Главной книге.

Ответ:

При осуществлении контроля качества аудита была проверена папка рабочей документации аудита финансовой отчетности фирмы «Кредо», включающая:

• копии учредительных документов;

• письменную информацию руководству клиента по результатам проведения аудита;

• запрос о представлении документов на проверку;

• тесты оценки системы бухгалтерского учета и внутреннего контроля.

Требуется оценить полноту предоставленной рабочей документации аудита отчетности клиента.

Ответ:

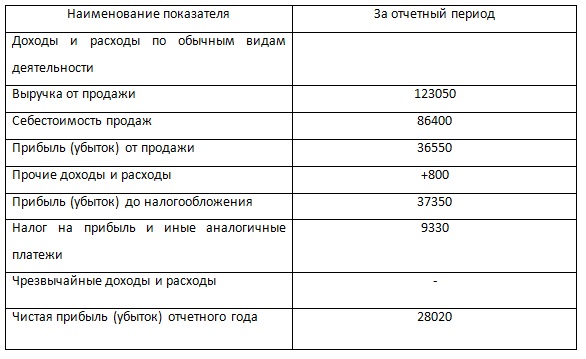

Закрытое акционерное общество «Торговый дом» за отчетный год имеет следующие финансовые результаты, представленные в отчете о прибылях и убытках (в укрупненном виде, в тыс.руб.) – Таб.1

Руководитель ЗОА «Торговый дом» принял решение о необходимости проведения обязательной аудиторской проверки.

Оцените правильность решения руководителя.

Решение:

Заказ № А237 КУПИТЬ Цена 150 руб.

Содержание

Два объекта ОС первоначальной стоимостью 36700 р. Впоследствии преждевременного износа списаны с баланса. По одному объекту АО составили 31800 р., по второму – 32400 р. В акте на ликвидацию указаны причины неполной амортизации - несвоевременное проведение ремонта. Акт утвержден руководителем. За демонтаж ОС начислена з/п рабочим 1430 р., оприходовано металлолома на 670 р. и запасных частей на 950 р., результат – 9010 р. списан на счет 83 «Добавочный капитал».

Два объекта ОС первоначальной стоимостью 36700 р. Впоследствии преждевременного износа списаны с баланса. По одному объекту АО составили 31800 р., по второму – 32400 р. В акте на ликвидацию указаны причины неполной амортизации - несвоевременное проведение ремонта. Акт утвержден руководителем. За демонтаж ОС начислена з/п рабочим 1430 р., оприходовано металлолома на 670 р. и запасных частей на 950 р., результат – 9010 р. списан на счет 83 «Добавочный капитал».

Оцените ситуацию, выявите искажения (с указанием бухгалтерских проводок), дайте рекомендации.

Решение:

Исходные данные. В текущем году ЗАО «К-Петербург» предоставлен головной датской компанией заем в размере 500 тыс.долл. США на пополнение оборотных средств. Требуется:

1. Установить, осуществление каких процедур должно быть предусмотрено общим планом и включено в программу аудита

2. Определить возможные критические области аудита.

Решение:

Заказ № А702 КУПИТЬ Цена 120 руб.

Содержание

Оформите контрольный лист наличия государственной регистрации, законности осуществления отдельных видов деятельности и формирования уставного капитала (на примере конкретного предприятия).

Решение:

В ходе аудита установлено, что 1 августа отчетного года организацией безвозмездно получен компьютер по договору дарения. Первоначальная стоимость безвозмездно полученного компьютера 33 000 рублей. В журнале хозяйственных операций соответствующие записи отсутствуют.

Решение:

В ходе аудита установлено, что ООО «Регата» в январе отчетного года приобретен легковой автомобиль ВАЗ-2109 для служебного пользования по цене 405 000 рублей (без НДС). Комиссионное вознаграждение посреднической организации составило 2% от стоимости автомобиля и включено организацией в состав расходов на продажу. По данным бухгалтерского и налогового учета первоначальная стоимость автомобиля составляет 405 000 рублей. Автомобиль отнесен к 3-й амортизационной группе, срок полезного использования для бухгалтерского и налогового учета установлен 5 лет.

Решение:

Применяя модель аудиторского риска при планировании аудита, рассчитайте приемлемый аудиторский риск. Предположим, что внутри – хозяйственный риск – 80%, риск контроля – 50%, риск необнаружения – 10%. Видоизменяя названную выше формулу и используя п. 1, рассчитайте риск необнаружения. Рассчитайте риск необнаружения исходя из того, что аудитор строит план аудита при следующих показателях: АР = 0,05; РВХ = 0,75; РК = 0,30. Поясните взаимосвязь между показателями формулы аудиторского риска. При решении задачи используйте приложение 3 к контрольной работе.

Решение:

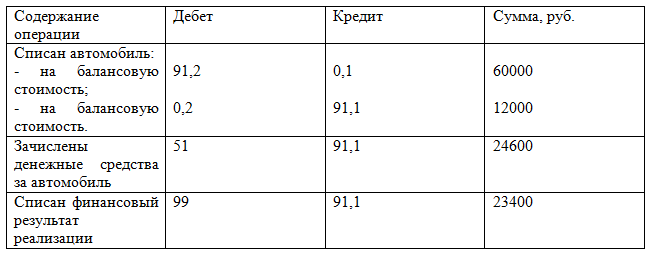

Проверкой на предприятии установлено, что проданы основные средства на 246000 руб. при этом произведены следующие записи.

Установите характер нарушения, составьте правильные бухгалтерские проводки. Составьте мнение, аудитора. Решение:

Проверить ООО «Пламя», которое в I квартале 2011 г. Произвело 10 автомобилей. Прямые затраты, собранные на счете 20 «Основное производство», составили 400 у.е. Общехозяйственные расходы, собранные на счете 26, составили за квартал 118 у.е. В первом квартале было продано 6 автомобилей по цене 118 у.е

Какие должны быть бухгалтерские проводки?

Таблица 1 Журнал хозяйственных операций

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма, у.е. |

|

|

Полная производственная себестоимость |

|

|

|

|

|

Признан доход от продажи шести автомобилей |

|

|

|

|

|

Отражена сумма НДС, подлежащего получению от покупателей автомобилей |

|

|

|

|

|

Списана полная фактическая себестоимость проданной продукции |

|

|

|

|

|

Отражен финансовый результат |

|

|

|

|

|

Налог в этом случае составит |

|

|

|

|

|

Неполная производственная себестоимость |

|

|

|

|

|

Признан доход от продажи автомобилей |

|

|

|

|

|

Отражена сумма НДС, подлежащего получению от покупателей |

|

|

|

|

|

Списана неполная производственная себестоимость |

|

|

|

|

|

Списана сумма общехозяйственных расходов |

|

|

|

|

|

Отражен финансовый результат |

|

|

|

|

|

Налог на прибыль в этом случае составит |

|

|

|