Содержание

Имеется информация о товарообороте за год (табл. 1.1). Требуется:

Содержание

Имеются данные о себестоимости приобретения товаров, товарообороте и издержках обращения. Требуется:

|

|

Цех, производящий детали |

Цех, производящий мосты |

|

Удельные переменные затраты |

56 руб. |

224 руб. |

|

Удельные постоянные затраты |

168 руб. |

168 руб. |

|

Полная себестоимость единицы продукции |

224 руб. |

392 руб. |

|

Рыночная цена единицы продукции |

336 руб. |

1 512 руб. |

|

Объем производства |

20 000 шт. |

10 000 шт. |

Требуется рассчитать трансфертные цены, используя:

1) Метод рыночных цен.

2) Метод «125% полной себестоимости».

3) Метод «150% полной себестоимости».

Решение:

Заказ № А1301 КУПИТЬ Цена 150 руб.

Содержание

Имеются данные по организации. Необходимо разнести все суммы в соответствующие отчеты (таблица 2).

Таблица 2. Исходные данные по деятельности организации

|

Список статей бухгалтерских отчетов |

Сумма, усл. ден. ед. |

Актив |

Пассив |

Доход |

Расход |

|

Задолженность покупателям |

107 376 |

|

|

|

|

|

Задолженность перед персоналом по оплате труда |

109 954 |

|

|

|

|

|

Амортизация |

968 043 |

|

|

|

|

|

Добавочный капитал |

347 678 |

|

|

|

|

|

Денежные средства |

89 453 |

|

|

|

|

|

Уставный капитал |

86 498 |

|

|

|

|

|

Себестоимость реализованной продукции |

1875 245 |

|

|

|

|

|

Начисленные налоги В том числе: налог на прибыль |

170 000

20 000 |

|

|

|

|

|

Начисленные проценты по вкладам организации |

10 000 |

|

|

|

|

|

Проценты за обслуживание банковского счета |

20 080 |

|

|

|

|

|

Запасы |

314 208 |

|

|

|

|

|

Земля и здания |

515 047 |

|

|

|

|

|

Машины и оборудование |

837 293 |

|

|

|

|

|

Офисное оборудование |

284 494 |

|

|

|

|

|

Дебиторская задолженность |

774 674 |

|

|

|

|

|

Расходы на проведение спортивных мероприятий |

332 940 |

|

|

|

|

|

Нераспределенная прибыль |

1077 167 |

|

|

|

|

|

Выручка |

4009 278 |

|

|

|

|

|

Расходы на сбыт и администрацию |

1274 027 |

|

|

|

|

|

Транспортные средства |

33 441 |

|

|

|

|

|

Итого |

13368 790 |

|

|

|

|

|

Прибыль |

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

Заказ № А1302 КУПИТЬ Цена 150 руб.

Содержание

Составляющие по переменным и постоянным затратам на контроль качества изделий не выделены. Но организация собирается использовать данную классификацию затрат в управленческом учете. Данные по затратам представлены в таблице 3. Необходимо аппроксимировать поведение затрат и выделить из общих затрат переменную и постоянную составляющие.

1) Задание следует выполнить с помощью минимаксного метода и метода наименьших квадратов.

2) Построить реальную зависимость и определить допустимость применения данной аппроксимации.

Таблица 3. Затраты организации и объем продаж

|

Месяц |

Объем производства (тыс. штук) |

Затраты на контроль качества (тыс. рублей) |

|

Январь |

20,0 |

8 750 |

|

Февраль |

18,0 |

8 500 |

|

Март |

20,0 |

8 700 |

|

Апрель |

21,0 |

8 750 |

|

Май |

22,0 |

8 800 |

|

Июнь |

19,0 |

8 430 |

|

Июль |

17,0 |

8 350 |

|

Август |

17,5 |

8 350 |

|

Сентябрь |

18,0 |

8 420 |

|

Октябрь |

20,0 |

8 700 |

|

Ноябрь |

22,0 |

8 800 |

|

Декабрь |

23,0 |

8 860 |

|

Среднее значение |

19,79 |

8 617,5 |

Решение:

Заказ № А1303 КУПИТЬ Цена 150 руб.

Содержание

На изготовление продукта А используется сырья на 20 000 рублей, труд рабочих стоит 20 000 рублей, тогда как на изделие В идет материала на 30 000 рублей, а труд рабочих – на 20 000 рублей. При этом накладные производственные затраты составляют 180 000 рублей.

Требуется распределить накладные затраты между изделиями, используя в качестве базы распределения:

- труд рабочих;

- основные материалы;

сумму всех прямых затрат.

Решение:

Заказ № А1304 КУПИТЬ Цена 150 руб.

Содержание

Сальдо начальное на счете основного производства по изделию А – 10000 руб., по изделию В – 5 000 руб., конечное: А – 8 000 руб., В – 9 000 руб. На изготовление изделия А за отчетный период отпущено материалов на 10 000 руб., на изделие В – 15 000 руб. Заработная плата рабочих, изготавливающих изделие А – 20 000 руб., В – 30 000 руб. Производственные накладные расходы 50 000 руб., административные – 150 000 руб. Производственные накладные расходы распределяются пропорционально оплате труда основных рабочих. Административные расходы списываются на счет реализации. Вся выпущенная продукция реализована: А – за 144 000 рублей, а В – за 180 000 рублей. Определить финансовый результат, производственную себестоимость продукции и валовую прибыль от продажи каждого продукта. Продукция облагается НДС по ставке 20% (ставка в 20% используется для простоты расчетов).

Решение:

Заказ № А1305 КУПИТЬ Цена 150 руб.

Содержание

Организация выполняет заказы по циклевке полов. Фактором распределения косвенных затрат обычно выбирается машинное время работы оборудования. Оно составляет в среднем 50 000 машино-часов в месяц. На отчетный месяц плановая величина косвенных затрат составила 300000 рублей.18 числа отчетного месяца был закончен 1-й заказ, при выполнении которого было использовано 20 000 часов машинного времени, следовательно. 25 числа того же месяца был закончен 2-й заказ, при выполнении которого было использовано 10 000 часов машинного времени. 28 числа того же месяца был закончен 3-й заказ, при выполнении которого было использовано 25 000 часов машинного времени. В конце месяца были определены фактические косвенные затраты, которые составили 320 000 рублей.

1. Определить сумму косвенных затрат, включенных в себестоимость каждого заказа.

2. Отразить бухгалтерскими проводками отнесение косвенных затрат в себестоимость продукции.

3. Составить корректирующую проводку для описанного варианта и для случая, когда третий заказ остался незаконченным при тех же данных о его выполнении.

Решение:

Заказ № А1306 КУПИТЬ Цена 150 руб.

Содержание

Кулинарный цех изготавливает мясные полуфабрикаты. Стоимость сырья – 80 000 рублей. В первом цехе изготавливают фарш. Стоимость обработки – 20 000 рублей. За месяц изготовлено 500 кг. фарша, 200 из которых проданы, а остальные пущены в цех 2 в дальнейшую переработку. В цехе 2 делают специальный фарш для Пожарских котлет. Стоимость обработки – 15 000 рублей. За месяц выпущено 290 кг. фарша, из которых 150 проданы, а остальные пущены в дальнейшую переработку. В цехе 3 делают котлеты. Стоимость обработки – 25 000 рублей. За месяц выпущено 130 кг. котлет.

Определить себестоимость 1 кг. каждого вида продукта.

Решение:

Заказ № А1496 КУПИТЬ Цена 150 руб.

Содержание

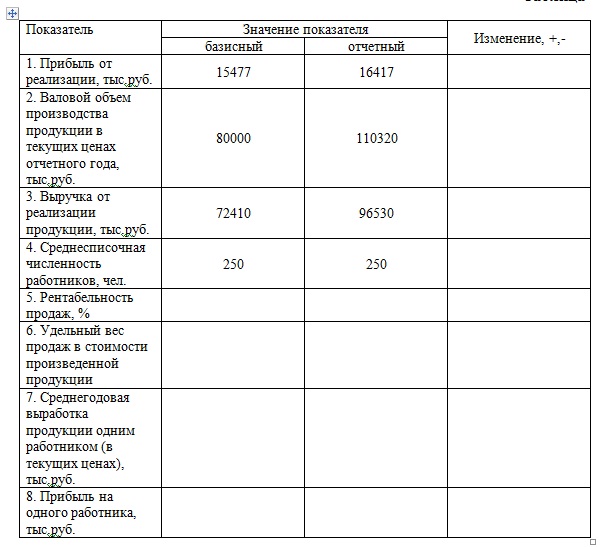

По данным таблицы 1 определить степень влияния на объем розничных продаж магазина: изменения численности работников и производительности их труда.

Таблица 1 - Условные данные по торговому предприятию

|

Показатели |

План |

Факт |

|

Розничный товарооборот, тыс. руб. |

14650 |

14840 |

|

Среднесписочная численность продавцов, чел. |

125 |

127 |

|

Выработка одного работника, тыс. руб. |

|

|

Заказ № А1497 КУПИТЬ Цена 150 руб.

Содержание

Определить товарооборачиваемость по оптовой базе, установить замедление (ускорение) товарооборачиваемости; рассчитать сумму высвобожденных (замороженных) средств, если известны следующие данные: оптовый товарооборот за квартал по плану — 6100 тыс. руб.; фактический — 6300 тыс. руб.; транзитный оборот в товарообороте базы по плану и фактически – 25%: средние запасы по плану – 920 тыс. руб.; фактические средние запасы — 928 тыс. руб.

Решение:

Заказ № А1498 КУПИТЬ Цена 150 руб.

Содержание

Дайте оценку расходов на продажу по статье «Расходы по таре» на основе данных таблицы 2.

Таблица 2 - Данные по объему продаж и издержках обращения на предприятии

|

Показатели |

План |

Факт |

Отклонение, ( |

|

Объем продажи, тыс.руб. |

18580 |

21000 |

|

|

Расходы на продажу, тыс.руб. |

181,3 |

198,4 |

|

|

Уровень расходов на продажу, % |

|

|

|

Заказ № А1499 КУПИТЬ Цена 150 руб.

Содержание

По данным таблицы 3 рассчитайте показатели выполнения плана валового дохода. Определите влияние объема продажи и среднего уровня торговой наценки на выполнение плана валового дохода, по результатам анализа сделайте выводы и предложения.

Таблица 3 - Данные по финансовым результатам предприятия

|

Показатели |

Отчетный год |

Отклонение ( |

||

|

план |

факт |

% вып. плана |

||

|

1.Объем продажи, тыс. руб. |

16280 |

16930 |

|

|

|

2.Валовой доход: |

|

|

|

|

|

а) в сумме, тыс. руб. |

|

3190 |

|

|

|

б) уровень, % |

18,5 |

|

|

|