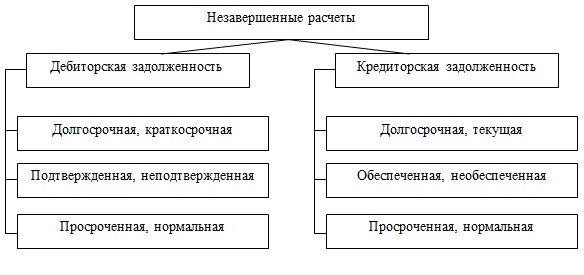

Хозяйственные связи – это необходимое условие деятельности предприятий, так как они обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции. Эффективная организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. У организации возникают также взаимоотношения с персоналом, выполняющим производственное задание, что влечет за собой расчеты с работниками организации, с органами социального обеспечения и другими организациями и лицами. Все незавершенные расчеты организации в своей совокупности образуют его дебиторскую и кредиторскую задолженность (рисунок 1).

Рисунок 1 – Структура незаверенных расчетов коммерческой организации

Дебиторская задолженность - сумма долгов, причитающихся организации, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами.

Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не предоставляется какого-либо письменного подтверждения задолженности за исключением подписи о приемке товара на товаросопроводительном документе.

Дебиторская задолженность - важная составляющая часть оборотного капитала. Текущие активы этого типа часто составляют значительную долю в структуре баланса организации .

Горбулин В.Д. и Фокина О.Н. под дебиторской задолженностью рассматривают сумму долгов, причитающуюся организации, от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. В основе данного утверждения заложено балансовое уравнение, т.е. отражение хозяйственной операции по дебету и кредиту разных счетов в одинаковой сумме. Таким образом, наблюдается система двойной записи, и организация соответственно выступает как в роли дебитора, так и в роли кредитора.

Семенова И.М. и Ивашкевич В.Б. под дебиторской задолженностью рассматривают сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных операций между ними, или, иными словами, отвлечения средств из оборота организации и использования их другими организациями или физическими лицами.

Крейнина М.Н., как и ряд других авторов, определяют дебиторскую задолженность как сумму долгов за приобретенные товары, работы или услуги покупателями.

Дебиторскую задолженность можно классифицировать по следующим видам:

- дебиторская задолженность по полученным векселям;

- дебиторская задолженность по расчетом с бюджетом;

- дебиторская задолженность по расчетам с персоналом;

- прочие виды дебиторской задолженности.

Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

- краткосрочную (погашение которой ожидается в течение года после отчетной даты);

- долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

К срочной относится дебиторская задолженность, срок погашения которой еще не наступил или составляет меньше одного месяца, и которая связана с нормальными сроками расчетов, определенными в соглашениях. Просроченная – это задолженность с нарушением договорных сроков. Просроченной дебиторской задолженность называют долги по работам или услугам, товарам, которая не была оплачена в оговоренный срок.

Просроченная дебиторская задолженность же делится на сомнительную и безнадежную. Сомнительный долг – это каждая задолженность, возникающая перед налогоплательщиком, которая возникает по причине реализации товара, выполнения работы, когда данная задолженность не погашается в срок, который установлен в договоре, и не обеспечивается залогом, банковской гарантией или поручительством.

После окончания периода исковой давности, сомнительный долг перерастает в безнадежную дебиторскую задолженность, которая является нереальной к взысканию. Такая неприятная ситуация может получиться в результате того, что должник был ликвидирован или стал банкротом, если срок исковой давности истек и задолженность должником подтверждена не была, если есть денежные средства на «проблемных счетах» в банках, а также если невозможно провести взыскание с помощью судебного пристава – исполнителя согласно решению суда в размере суммы долга (если организация, его имущество располагается в распоряжении оперативного управления).

Документально подтвержденная дебиторская задолженность. Этот вид задолженности подразумевает, что имеются первичные документы бухгалтерского учета, такие как:

- договоры;

- счета-фактуры;

- акты выполненных работ и оказанных услуг;

- платежные поручения;

- акты сверки;

- прочие документы, документально обосновывающие требования.

С помощью перечисленных документов юристу возможно установить, на каком основании возникла задолженность, срок возникновения, размер обязательства и возможность начисления штрафных санкций.

Уровень дебиторской задолженности определяется многими факторами: вид выпускаемой продукции, емкость рынка, степень насыщенности рынка данной продукции, принятая на организации система расчетов и т. д.

Отдельные ученные для целей анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности.

С позиций финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, «нормальный» рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для организации, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

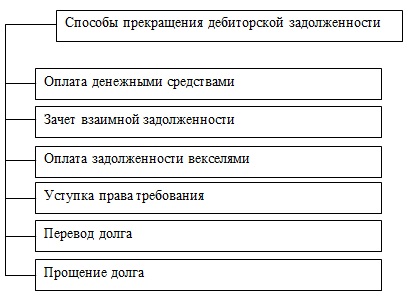

Существуют следующие способы прекращения дебиторской задолженности (рисунок 2).

Рисунок 2 – Способы прекращения дебиторской задолженности

В систему контроля за дебиторской задолженностью входит упорядочивание дебиторской задолженности по срокам ее возникновения. Самая распространенная классификация предусматривает следующую группировку (дней): 0-30; 31-60; 61-90; 91-120; свыше 120. Предусмотрены и другие группировки, в зависимости от специфики организации. Кроме всего этого, необходимо контролировать безнадежные долги организации для образования необходимого резерва.

Дебиторская задолженность является иммобилизацией оборотных средств организации, то есть отвлечением капитала из хозяйственной деятельности [30]. Вполне понятно, что этот процесс способствует косвенной потере доходов организации. Значимость потерь возрастает с ростом темпов инфляции и наоборот.

С 1 января 2013 г. безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства, вынесенным в порядке, установленном Федеральным законом «Об исполнительном производстве» от 2 октября 2007 г. № 229-ФЗ , в случае возврата взыскателю исполнительного документа по следующим основаниям:

1) невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях;

2) у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными.

Кредиторская задолженность — задолженность субъекта (организации, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить [15].

Кредиторская задолженность возникает в случае, если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит организации на праве владения или даже на праве собственности относительно полученных заимообразно денег или вещей; как объект обязательственных правоотношений она представляет собой долги организации перед кредиторами, то есть лицами, управомоченными на истребование или взыскание от организации указанной части имущества.

В тех случаях, когда организация-дебитор не принимает никаких мер по добровольному возврату долгов, у кредиторов остается возможность принудительного взыскания, которое в зависимости от характера кредиторской задолженности осуществляется в судебном или внесудебном порядке.

Кредиторская задолженность является по существу бесплатным кредитом и относится к числу привлеченных организациям в хозяйственный оборот средств. В отличие от устойчивых пассивов, кредиторская задолженность является не планируемым источником формирования оборотных средств. Кредиторская задолженность относится к краткосрочным обязательствам организации.

Часть кредиторской задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения организациям сроков оплаты продукции и расчетных документов.

По факту наступления платежа кредиторская задолженность может быть:

1. просроченной (долги по обязательствам, сроки, погашения которых на момент составления баланса наступили);

2. непросроченной (долги организации по обязательствам, сроки, погашения которых на момент составления баланса не наступили).

Реальность и нереальность погашения долгов оценивает сама организация-дебитор с учетом конкретных обстоятельств.

В бухгалтерском учёте принято выделять несколько видов кредиторской задолженности:

- задолженность перед поставщиками и подрядчиками;

- задолженность перед персоналом организации;

- задолженность перед внебюджетными фондами;

- задолженность по налогам и сборам;

- задолженность перед прочими кредиторами.

Наличие кредиторской задолженности не является благоприятным фактором для организации и существенно снижает показатели при оценке финансового состояния организации, платежеспособности и ликвидности.

Контроль за состоянием кредиторской задолженности – неотъемлемая и важная часть управления организациям в целом. Такая задолженность при умелом управлении может стать дополнительным и дешевым источником привлечения заемных средств. Эффективность использования полученных средств зависит от того, как согласовываются условия заключаемых договоров, выстраиваются отношения с контрагентами, отслеживаются сроки выполнения обязательств. Поэтому в последнее время, особенно после принятия нового Закона «О бухгалтерском учете» №402 ФЗ, в котором предусматривается обязательной создание системы внутреннего контроля, многие организации в рамках такой системы создают систему управления кредиторской задолженностью. Основным условием эффективности системы управления кредиторской задолженностью является достоверный и своевременный бухгалтерский учет задолженности на конкретную дату и ее своевременная инвентаризация.

|