Введение

Практика последнего десятилетия свидетельствует, что одной из наиболее распространенных причин возникновения финансового кризиса и банкротства предприятий агропромышленного комплекса являлось отсутствие эффективной системы их финансовой безопасности. Понятие «финансовая безопасность» как самостоятельный объект управления является относительно новым. Однако обеспечению эффективного управления финансовой безопасности посвящены многие работы российских и зарубежных авторов.

Понятие «финансовая безопасность» как самостоятельный объект управления относительно новое, введенное в научный оборот только в последнем десятилетии. Оно комплексно и достаточно подробно рассматривается современными исследователями на макроуровне в системе более общих категорий - «национальной безопасности» или «экономической безопасности страны». На уровне хозяйствующих субъектов комплексное исследование сущности понятия «финансовая безопасность» как самостоятельного объекта управления в современной литературе отображения еще не получило и, в основном, идентифицируется обычно лишь как один из элементов экономической безопасности.

Цель работы: изучить особенности управления и методики оценки финансовой безопасности предприятия, предложить пути их совершенствования.

Исходя из цели были поставлены следующие задачи: определить проблемные аспекты в методиках оценки финансовой безопасности предприятия. Предложить пути совершенствования методик оценки финансовой безопасности предприятия.

Объект исследования: система управления и методики оценки финансовой безопасности предприятия.

Результаты исследования

По отношению к предприятию и его безопасности категории «управление» и менеджмент являются синонимами. Варианты определений понятия «управление» различаются выбором причин действий и объемом охватываемых действий. Выбор причин действий подразумевает наличие алгоритма и целей управления, объем охватываемых действий – сбор информации о состоянии объекта, принятие решений о характере и величине управляющих воздействий.

Исходя из этого, управление – процесс осуществления воздействий на управляемый объект (систему) с целью удовлетворения им заданной совокупности предписаний или соответствующих алгоритму управления [4].

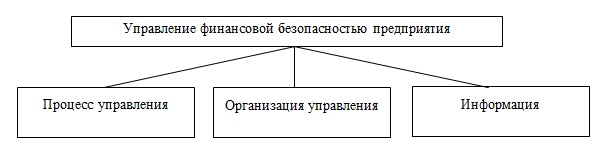

На рисунке 1 представим сущность управления финансовой безопасностью предприятия

Рисунок 1 – Сущность управления финансовой безопасностью предприятия

Исходя из такого понимания управления, а также того, что управление является в первую очередь целенаправленным процессом

влияния субъекта на объект финансовой безопасности, сущность управления финансовой безопасностью в теоретическом понимании также является системной совокупностью трех составляющих: процесса управления, организации управления и информации.

Термин «управление» само по себе означает процесс, и поэтому термин «управление процессом» - своеобразная тавтология, ибо каждое звено в системе управления и соответственно объект управления должны иметь вещественную природу [6]. Разработка методов определения финансовой безопасности предприятия имеет важное методологическое значение. Это связано с необходимостью получения информации о финансовом состоянии предприятия и, на основании этого, поддержание в рыночных конкурентных условиях его надлежащего уровня.

На уровне государства существует множество методов определения финансовой безопасности, а на уровне предприятия этот вопрос остается дискуссионным. Это, в первую очередь, касается выбора критериев оценки финансовой безопасности предприятия, системы индикаторов, характеризующих ее, и самих методологических подходов к определению финансовой безопасности. Проведенный анализ методов определения финансовой безопасности предприятия, приведенных в научной литературе, позволил определить ряд подходов:

Так, по мнению Р. С. Папехина [7], состояние финансовой безопасности предприятия можно оценить с помощью системы показателей. К ним относятся финансовые коэффициенты, состояние дебиторской и кредиторской задолженности, темпы роста прибыли, реализации продукции, активов. Использование этого подхода зависит в основном от определения граничных значений, которые являются текучими в зависимости от состояния внешней среды, на какое предприятие почти не может влиять, а только приспосабливается. Кроме того, очень трудно определить для предприятий эти граничные уровни и к тому же, они будут разными для каждого отдельного предприятия. Однако, как показывают исследования, только 30% крупных компаний систематически обращаются к использованию данных коэффициентов. При этом следует отметить, что простого расчета и контроля этих коэффициентов и показателей явно недостаточно для обеспечения финансовой безопасности предприятия.

По мнению Гладченко Т.М. [5] приемлемым является индикаторный подход, заключается в сравнении фактических значений показателей финансовой безопасности с пороговыми значениями индикаторов ее уровня. При таком подходе высокий уровень финансовой безопасности предприятия достигается при условии, если вся совокупность индикаторов находится в пределах пороговых значений, а пороговое значение каждого из индикаторов достигается не за счет других.

Наиболее эффективной на наш взгляд, является методика, предлагаемая Блажевичем О.Г. [3] по его мнению следует использовать следующие показатели (табл. 1).

Таблица 1 – Показатели финансовой безопасности предприятия

|

Наименование показателя

|

Оценка показателя

|

|

Норматив

|

Динамика

|

|

Показатели имущественного состояния

|

|

Коэффициент постоянства актива

|

0,5

|

увеличение

|

|

Коэффициент износа основных средств

|

0,5

|

увеличение

|

|

Доля дебиторской задолженности в имуществе

|

0,2

|

уменьшение

|

|

Коэффициент мобильности активов

|

1

|

увеличение

|

|

Показатели ликвидности

|

|

Коэффициент текущей ликвидности или коэффициент общей ликвидности

|

1,25

|

увеличение

|

|

Коэффициент быстрой (промежуточной, уточненной) ликвидности

|

1,0

|

увеличение

|

|

Коэффициент абсолютной ликвидности

|

0,275

|

увеличение

|

|

Относительные показатели финансовой устойчивости

|

|

Коэффициент концентрации собственного капитала

|

0,5

|

увеличение

|

|

Коэффициент финансовой стабильности

|

1,0

|

увеличение

|

|

Коэффициент финансовой устойчивости

|

0,85

|

увеличение

|

|

Показатели деловой активности

|

|

Оборачиваемость средств в расчетах (в днях)

|

30 дней

|

уменьшение

|

|

Оборачиваемость запасов (в днях)

|

15 дней

|

уменьшение

|

|

Оборачиваемость кредиторской задолженности (в днях)

|

30 дней

|

уменьшение

|

|

Оборачиваемость собственного капитала (в оборотах)

|

1,5

|

увеличение

|

|

Оборачиваемость мобильных активов (в оборотах)

|

1,5

|

увеличение

|

|

Оборачиваемость совокупного капитала (в оборотах)

|

1,0

|

увеличение

|

|

Показатели эффективности деятельности, %

|

|

Рентабельность совокупного капитала (ROA)

|

2,5

|

увеличение

|

|

Рентабельность собственного капитала (ROE)

|

5,0

|

увеличение

|

|

Рентабельность основных средств

|

6,0

|

увеличение

|

|

Валовая рентабельность реализованной продукции

|

20,0

|

увеличение

|

|

Чистая рентабельность реализованной продукции

|

5,0

|

увеличение

|

На основании приведённых показателей определяется интегральная оценка финансовой безопасности каждого периода функционирования предприятия. Для этого используется следующая формула:

RФБ = x1 ± x2 ± x3 ± … ± xn (1)

При определении оценки финансовой безопасности по данному показателю ранжирование происходит от меньшей оценки к большей. В формуле знак «-» используется для показателей имеющих отрицательное значение. Так как для оценки уровня финансовой безопасности используется 21 показатель, пороговое значение, т.е. минимально необходимый уровень финансовой безопасности, равно 21. Полученное значение определяется просто. При расчете степени отклонения в формулах 1 и 2, все значения окажутся равными 1, так как обе составляющие будут равны нормативам конкретного показателя. Чем ниже данный показатель, тем уровень финансовой безопасности выше. На наш взгляд данная методика нуждается в совершенствовании, т.е. дополнении ряда как количественных, так и качественных показателей, в частности предлагается добавить такие показатели как индекс кредитоспособности, который позволит при оценке и предоставлении данных о финансовой безопасности, например, кредиторам оценить текущее положение дел потенциального заемщика.

Качественными показателями, способными повлиять и отразить уровень финансовой безопасности, на наш взгляд могут, является показатели конкурентоспособности. Данные показатели позволят дать оценку качеству товаров и услуг, реализуемых предприятием. В свою очередь собственники предприятия и иные заинтересованные пользователи отчетности хозяйствующего субъекта смогут оценить перспективы именно производственной (основной) деятельности предприятия, перспективы выпуска определенной продукции и услуг, их качество и уровень востребованности.

Для более четкой характеристики уровня финансовой безопасности предприятия так же предлагается дополнить относительные показатели финансовой устойчивости – абсолютными, что позволит более еще более точно определить уровень финансовой безопасности на предприятии.

Что касается методики, предложенной Блажевичем О.Г., то автору, на наш взгляд необходимо не только перечислить наименования показателей, и указать их нормативное значение, для определения финансовой безопасности, но и привести методику расчета каждого показателя, т.к. различные ученные – экономисты могут предлагать методики расчета выше перечисленных показателей, довольно сильно отличающихся друг от друга. Так, например уровень рентабельности собственного капитала один автор предлагает рассчитывать как отношение чистой прибыли к среднегодовой стоимости собственного капитала, другой же автор, считает, что данный показатель должен рассчитываться исходя из прибыли до налогообложения (операционной прибыли) предприятия. Конструктивно на рисунке 2 представим усовершенствованную методику расчета финансовой безопасности предприятия.

Рисунок 2 - Усовершенствованная методика расчета финансовой безопасности предприятия

Стоит отметить, что в методике Блажевича О.Г. были выявлены некоторые недостатки, касаемые наименования групп показателей, так было предложено показатели эффективности деятельности предприятия переименовать в показатели рентабельности, т.к. показатели эффективности деятельности предприятия включают иные, кроме рентабельности показатели. Так же показатели ликвидности предприятия, на наш взгляд целесообразно переименовать в показатели платежеспособности, так как под показателями ликвидности понимаются показатели баланса, такие как А1, А2, П1, П2…. и т.д.

Разберем подробно показатели конкурентоспособности в предлагаемой усовершенствованной методике расчета уровня финансовой безопасности. К частным показателям конкурентоспособности сельскохозяйственного предприятия, на наш взгляд, можно отнести: долю рынка, обеспеченность средствами и предметами труда, уровень освоения территории, урожайность культур, специализацию хозяйства, наличие постоянных поставщиков и покупателей, что напрямую влияет на уровень эффективности деятельности предприятия и соответственно на его финансовые показатели и финансовое состояние. К показателям качества необходимо отнести такие показатели как качество сельскохозяйственной продукции и ее товарность, уровень развития производственной базы, уровень квалификации кадров в хозяйстве. Исходя из выше перечисленных показателей, можно рассчитать такие показатели как единичный показатель конкурентоспособности, который показывает долю количества произведенной продукции предприятия по отношению к 100% величине возможного объема производства, т.е. данный показатель аналогичен показателю, характеризующему производственную мощность предприятия. Групповой показатель конкурентоспособности, определяется как отношение планируемого объема производства к максимально возможному. Показывает возможность предприятия при нормативном (плановом) показателе объема производства в определенный период, максимальное количество выпущенной (произведенной) продукции. Групповой показатель конкурентоспособности по экономическим параметрам, характеризующий уровень цен предприятия со средним (нормативным) значением по территории.

При анализе абсолютных показателей финансовой устойчивости, необходимо произвести расчет излишка (+) или недостатка (-) собственных оборотных средств, излишка (+) или недостатка (-) собственных и долгосрочных заемных источников формирования запасов и затрат, излишка (+) или недостатка (-) общей величины собственных и заемных источников формирования запасов и затрат. Результативное значение данной части методики будет определено набором вариантов значений финансовой устойчивости: {0.0.0} – кризисное финансовое состояние, {0.0.1} – неустойчивое финансовое состояние, {0.1.1} – устойчивое финансовое состояние, {1.1.1} – абсолютная устойчивость.

При исчислении показателя кредитоспособности предлагается использовать методику Невольной Е.В., которая на наш взгляд более эффективно дает оценку данного показателя. Нормативные границы этого показателя от 30 до 60 баллов, т.е. чем выше показатель, тем уровень кредитоспособности лучше, и наоборот.

Сформируем таблицу показателей финансовой безопасности по усовершенствованной предлагаемой методики.

Таблица 2 - Оценка уровня финансовой безопасности по усовершенствованной методики.

|

№

п/п

|

Показатель

|

Нормативное значение

|

|

1

|

Интегральный показатель финансовой безопасности предприятия по методике О.Г. Блажевича

|

→ 21

|

|

2

|

Единичный показатель конкурентоспособности, %

|

≥ 100%

|

|

3

|

Групповой показатель конкурентоспособности, %

|

≥ 100%

|

|

4

|

Групповой показатель конкурентоспособности по экономическим параметрам, пунктов

|

-

|

|

5

|

Результаты оценки абсолютных показателей финансовой устойчивости

|

{1.1.1}

|

|

6

|

Показатель кредитоспособности, по методике Е.В. Невольной, балл

|

30-60

|

Заключение

Предложенное дополнение к методике оценки финансовой безопасности предприятия, будет способствовать к получению более всесторонних результатов такой оценки, т.к. будут проанализированы показатели качества производимой продукции и предоставляемых услуг, абсолютные показатели финансовой устойчивости и показатели кредитоспособности.

Библиографический список

- Федеральный закон от 26.10.2002 №127-ФЗ (с дополнениями и изменениями). О несостоятельности (банкротстве).

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Утверждены распоряжением Федерального управления по делам несостоятельности (банкротстве) от 12 мая 1994 г. № 31-р. (с дополнениями и изменениями от 04.05.2012)

- Блажевич О.Г. Финансовая безопасность предприятий: определение минимально необходимого уровня //Научные труды НАПКС – Москва: 2011 – С.25-31

- Загорельская Т.Ю. Финансовая безопасность предприятия как объект управления //Научные труды Донецкого национальныго технического университета. Серия: экономическая. Выпуск 103. – Донецк: Дон НТУ, 2006. – С.215-218

- Гладченко Т.М. Экономическая безопасность деятельности / Т.М. Гладченко // Збірник наукових праць «Актуальні проблеми міжнародних відносин»: Вип. 26. — К.: ВПЦ «Київський університет», Інститут міжнародних відносин, 2011. — С. 357.

- Папехин, Р. С. Факторы финансовой устойчивости и безопасности предприятия [Текст] : дис. канд. экон. наук. 08.00.10 / Р. С. Папехин . – Волгоград, 2007. – 176 с.5.

- Папехин, Р. С. Внешние и внутренние угрозы финансовой безопасности предприятия [Текст] / Р.С. Папехин // Финансы и кредит. – 2007. – №16. – С. 68-75.

- Храпкина В.А. Анализ подходов и методов определения финансовой безопасности предприятия // Макаевский экономический гуманитарный институт М:. Дана 2011г. – С. 359-364

|